المحاضرة رقم 13 : طرق توزيع التكاليف (التقليدية والتكلفة على اساس النشاط)

اولاً الطريقة التقليدية (على اساس الحجم) لتوزيع التكاليف : (التى

منها نشأ نظام ABC)

- يعيب على تلك الطريقة انها تقوم بتوزيع التكاليف الغير مباشرة

على محرك تكلفة واحد (وهذا غير عادل).

نظام تكلفة زبدة الفول السودانى

Peanut-butter costing وهو دعم منتج او خدمة

على حساب منتج او خدمة أخرى (تحميل تكلفة منتج الى تكلفة منتج أخر)

مثال

على الطريقة التقليدية

منشأة تقوم بإنتاج السيارات والدراجات

النارية وتقوم بتوزيع التكاليف الغير مباشرة بناء على عدد ساعات العمالة وكانت

نتيجة هذا التوزيع توزيع الكثير من التكاليف على الدراجات النارية مما دفع بالمنشأة الى

زيادة اسعار الدرجات النارية وبالتالى قل الطلب أو قامت المنشأة بالتخلص من قسم

انتاج الدرجات النارية

حيث ان تكلفة الانتاج

كبيرة جداً.

وتحليل

هذا المثال هو ان التوزيع على

اساس محرك تكلفة واحد (ساعات العمالة المباشرة) حمل منتج اقل فى استخدام العمالة

(الدرجات النارية) تكاليف من منتج يتحمل اكبر قدر من العمالة (السيارات).

وبالتالى التوزيع الغير عادل للتكاليف تسبب فى خسارة منتج (الدرجات

النارية) على حساب منتج اخر (السيارات).

أو التوزيع الغير العادل للتكاليف تسبب فى زيادة سعر منتج (الدرجات النارية) على حساب منتج أخر (السيارات).

ثانياً طريقة التكلفة على اساس النشاط (Activity

based costing) :

إذا كانت المنشأة تقوم بإنتاج منتج واحد فقط فلا يوجد حاجة الى تطبيق نظام ABC حيث انه فى النهاية سواء بالطريقة التقليدية او بالـ ABC لأنه سوف يتم تحميل كل التكاليف الغير مباشرة على المنتج.

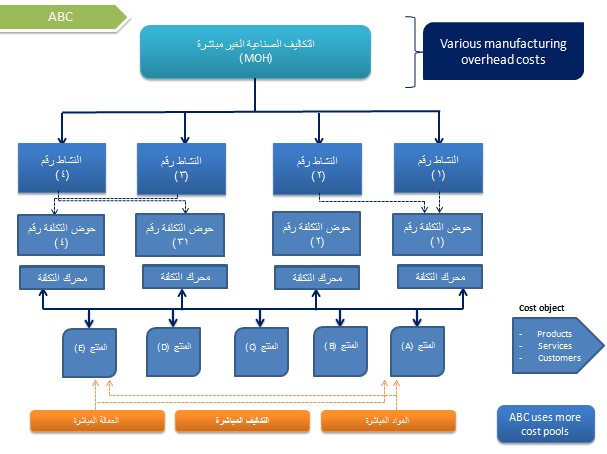

الفرق بين الطريقة التقليدية والـ ABC :

الفرق بينهم أن الطريقة التقليدية (traditional costing) يتم تحميل كل التكاليف الصناعية الغير مباشرة (manufacturing

overhead costing)

علي حوض تكلفة واحد او اكثر ويتم استخدام محرك تكلفة واحد (cost driver) ويتم التحميل علي

الانتاج تحت التشغيل (WIP

) اما نظام التكاليف

على اساس النشاط (ABC

) فانه يقوم على تحليل

التكاليف الصناعية الغير مباشرة وتجميع المتشابهه ومن ثم تحميلها على احواض تكلفة

(cost pools) وايجاد محرك التكلفة

المناسب لكل حوض تكلفة و توزيعها علي الانتاج تحت التشغيل (WIP ).

product cross subsidization

:

بناء على تقرير التكاليف (Reported cost) فان المنشأة سوف تقوم بتسعير المنتجات الخاص بها ..

وبالتالى سوف يكون هناك شيئين ::

اما ان يكون هناك سعر اقل من المطلوب (Under

pricing) :

والسبب هو كون التكلفة اقل من المطلوب Under costing

اما ان يكون هناك سعر اعلى من المطلوب (Over

pricing) :

والسبب هو كون التكلفة اعلى من المطلوب Over costing

مثلاً هناك منتج (A)

تكلفته 18.000$ ومنتج (B) تكلفته 20.000$

وعوضاً من ان يتم تحميل كل منتج بتكلفته الحقيقة تم تجميع التكاليف ( 18.000$ +

20.000$ = 38.000$) وقسمة الناتج على (2 عدد المنتجات) فان كل منتج سوف يحمل بـ

19.000$ (38.000$ ÷ 2).

وفى كلا الحالتين يكون هناك توزيع غير عادل للتكاليف

(حيث تم تحميل تكاليف منتج على تكاليف منتج اخر)

وبالتالى فان كلاً من التسعير والتكلفة يكونان بشكل غير

عادل

قام الـ ABC بمعالجة تلك المشكلة التى ترتبط بشكل مباشر بنظام

التكاليف التقليدى (Traditional

Costing)

مزايا وعيوب استخدام نظام ABC

المزايا تحسن تكلفة المنتجات (لكونها اكثر دقة) وبالتالى اتخاذ قرارات

افضل (مثل التسعير).

على سبيل المثال فانه

فى المثال السابق ولأنه

تم استخدام نظام ABC تم اكتشاف ان هناك

منتج يتم بيعة بخسارة !!

ايضاً يعمل نظام الـ ABC على تحديد الانشطة التى تضيف قيمة للمنتج والانشطة التى لا تضيف قيمة للمنتج.

تحت نظام الـ ABC يتم تحميل كل منتج بالقدر

المناسب من تكاليف النشاط .

العيوب

النظام يحتاج الى

الوقت والكثير من المجهود من اجل التطبيق .. بالإضافة الى

ان تطبيق نظام الـ ABC لا يتوافق مع معايير المحاسبة GAAP (كأغلب انظمة

التكاليف).

فوائد تطبيق نظام ABC للمنشآت

:

المنظمات التى تستفيد من تطبيق نظام الـ ABC هى تلك المنظمات ذات

المنتجات / الخدمات المتنوعة من حيث الحجم والانشطة وتعقيدات العمليات التشغيلية.

للمزيد شاهد المحاضرة

ولاتنس تحميل ملف الـ PDF الخاص بالمحاضرة

ليست هناك تعليقات