المحاضرة رقم 15 : التكاليف الكلية والتكاليف المتغيرة

التكاليف الكلية والتكاليف المتغيرة (Absorption & Variable Costing) :

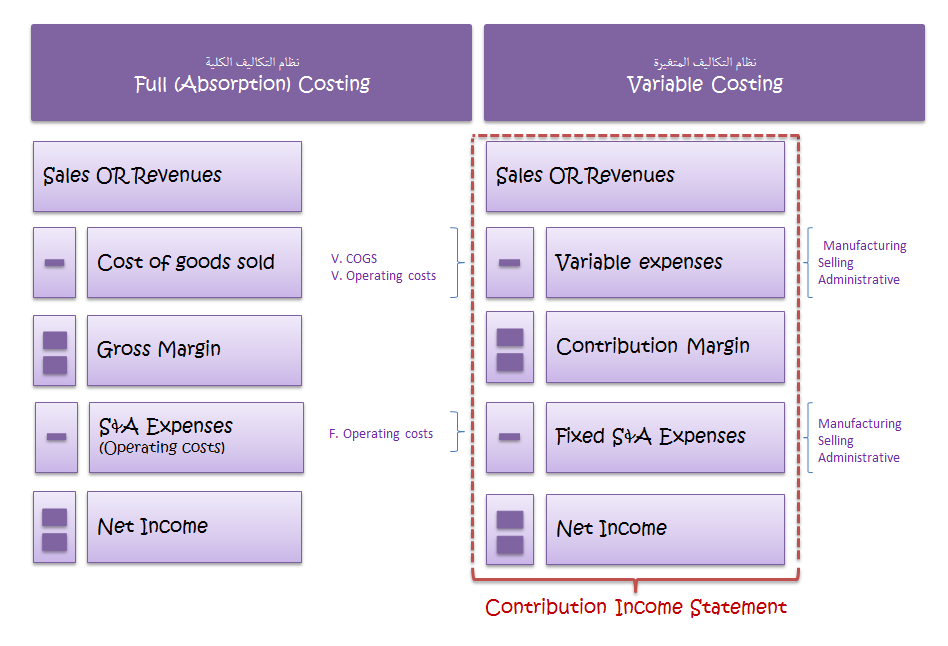

مدخل الى التكاليف الكلية (الاجمالية) والتكاليف المتغيرة :

فى

مدخل التكاليف الكلية تعتبر

التكاليف الثابتة الغير مباشرة تكاليف منتج ويتم رسملة

تكاليف المنتج (تكاليف التصنيع) على تكاليف المخزون فى الميزانية العمومية (هذا فى

حالة عدم البيع) اما عند البيع فان التكاليف الثابتة الغير مباشرة تحمل على تكلفة

البضاعة المباعة فى قائمة

الدخل.

فى

حين انه

فى مدخل

التكاليف المتغيرة يتم

اعتبار التكاليف الثابتة الغير مباشرة تكاليف فترة وليست تكاليف

منتج وبالتالى لا يتم رسملتها على

تكاليف المخزون فى الميزانية العمومية (بغض النظر عن بيع المخزون من عدمه)

ويعترف

بها كمصروف حينما تحدث.

لاحظ انه :

تتفق

كلا الطريقتين فى طريقة معالجة التكاليف الغير صناعية حيث تعتبر تكاليف فترة

(تحمل تلك التكاليف فى الفترة التى وقعت

فيها التكلفة)

ويختلفان

فى المعالجة للتكاليف الصناعية الغير مباشرة الثابتة حيث

ان التكاليف الكلية تعتبرها تكاليف منتج وبالتالى تدخل فى قيمة المخزون فى حين ان

التكاليف المتغيرة لا

تعتبر التكاليف

الصناعية

الغير مباشرة

الثابتة

تكاليف منتج بل تكاليف فترة ولا

تدخل بالتبعية

فى تكاليف المخزون.

إذا

فى طريقة التكاليف الكلية فان التكاليف الصناعية كلها (الثابتة والمتغيرة) تدخل فى

تكاليف الانتاج اما التكاليف المتغيرة فتعتبر التكاليف المتغيرة فقط من تكاليف

الانتاج.

تعريف اكثر بساطة :

ما هى عناصر التكاليف ؟! عناصر التكاليف هى

(مواد مباشرة , اجور مباشرة , تكاليف صناعية غير مباشرة) وهذه هى التكاليف الكلية

!

فى حين ان التكاليف المتغيرة هى عناصر

التكاليف مطروح منها التكاليف الصناعية الغير مباشرة الثابتة.

تذكر ان الخلاف بين التكاليف

الكلية

والتكاليف

المتغيرة

فى

التعامل مع التكاليف

الصناعية الغير مباشرة الثابتة

مقارنة بين التكاليف الكلية والتكاليف المتغيرة :

ملحوظة هامة ..

من المهم جداً ان تعرف مقدار ما تم

انتاجه

ومقدار ما تم

بيعة

فى حالة ما اذا كان ما

تم انتاج

يختلف عما تم بيعه اما اذا كان ما تم إنتاجه هو نفسة ما تم بيعه فلا يوجد ضرورة

لمعرفة حجم الانتاج والبيع .. والسبب ؟!

فى

التكلفة الكلية اذا

كان ما تم انتاج يساوى ما

تم بيعة

فان التكلفة الثابتة ستظهر فى تكلفة البضاعة المباعة فى قائمة الدخل.

فى التكلفة المتغيرة اذا

كان ما تم انتاج يساوى ما

تم بيعة

فى النهاية فان التكاليف الثابتة ستظهر فى تكلفة البضاعة المباعة فى قائمة الدخل.

أثر كلا الطريقتين (التكلفة الكلية والتكلفة المتغيرة) على الدخل التشغيلى :

فى حالة ما اذا كان ما تم

إنتاجه اكثر

مما تم بيعة فإن :

بالنسبة للتكلفة الكلية هناك

تكلفة صناعية غير مباشرة ثابتة

محملة على المخزون (فى الميزانية العمومية).

اما فى التكلفة المتغيرة فان

التكلفة الصناعية الغير مباشرة الثابتة

(وايضاً المتغيرة) تم

تحميلهم على قائمة الدخل فى هيئة (تكلفة بضاعة مباعة).

وهذا يعنى انه كلما زاد الانتاج عن

المبيعات كلما زادت الاصول (المخزون اصل) .. فى التكلفة الكلية.

اما

فى التكلفة المتغيرة فانه فى كلا الحالتين يتم اعتبار التكلفة الصناعية الغير

مباشرة الثابتة تكاليف فترة ويتم تحميلها على قائمة الدخل.

اذا يمكن القول ان

صافى الدخل (او الدخل التشغيلى) تحت طريقة

التكلفة الكلية < صافى الدخل تحت طريقة التكلفة المتغيرة.

الرسمة التوضيحية فى كتاب GLEIM :

والرسم التوضيحى السابق يوضح لماذا تفضل المنشآت

طريقة

التكلفة المتغيرة فى اعداد التقارير الداخلية وتقييم المديرين.

على

سبيل المثال قام

احدى المديرين بزيادة المخزون للتغطية على تكاليف صناعية غير مباشرة ثابته وادى

هذا الفعل الى زيادة فى الارباح وزيادة فى الاصول وهذا غير حقيقى ولا يعكس كفأه المدير

وبالطبع يحمل المنشأة تكاليف الحفاظ على مخزون لا يوجد عليه طلب (هذا طبعاً تحت نظام التكاليف

الكلية).

لهذا

تفضل المنشآت

استخدام

التكلفة المتغيرة حيث انه وباستخدام تلك الطريقة فان المنشأة تشجع المديرين على

عدم الانتاج بشكل مبالغ فيه والتركيز على البيع حيث انه كلما زادت المبيعات وقل

الانتاج تحت طريقة التكلفة المتغيرة كلما كانت الارباح اكبر (راجع الرسم التوضيحى

السابق).

مزايا استخدام التكلفة المتغيرة لأغراض المنشآت الداخلية :

على

الرغم من ان استخدام التكلفة المتغيرة امر ممنوع عند اعداد القوائم المالية

الخارجية الا ان معظم المنشآت

تستخدم

طريقة التكلفة المتغيرة فى اعداد التقارير الداخلية لكونها تلبى احتياجات الادارة

بشكل افضل من التكلفة الكلية.

والسبب

؟! لكون

التكلفة المتغيرة تشجع المديرين على زيادة المبيعات بشكل اكبر من زيادة الانتاج.

حيث ان زيادة الانتاج يؤدى الى تحميل تكاليف ثابتة على المخزون والخداع بزيادة

الاصول (كما ذكر سابقاً).

اذاً

يمكن القول ان طريقة التكلفة المتغيرة تلغى عند المديرين فكرة زيادة المخزون بلا

داعى.

على

الجانب الاخر فان استخدام الطريقة الكلية من قبل الادارة يؤدى الى الارباك فعلى

سبيل المثال قد تظهر القوائم المالية المعدة بالتكلفة الكلية انخفاض فى الارباح

على الرغم من زيادة المبيعات وتظهر زيادة فى الارباح على الرغم من نقص المبيعات

بسبب تحميل قائمة الدخل بمصروفات صناعية غير مباشرة ثابتة حملت الفترة السابقة ولا

تخص الفترة الحالية.

اما

باستخدام التكلفة المتغيرة فان التكلفة الصناعية الغير مباشرة الثابتة ولكونها

تعتبر تكلفة فترة (لا تكلفة انتاج) فانه يتم صرفها فى فترة حدوثها ولا

ترحل الى

فترات اخرى.

للمزيد شاهد المحاضرة

ولاتنس تحميل ملف الـ PDF الخاص بالمحاضرة

ليست هناك تعليقات