المحاضرة رقم 6 : التكلفة الكلية و هامش الربح والتكلفة المتغيرة وهامش المساهمة, التكاليف الفعلية والتكاليف العادية و التكلفة العادية الشاملة, طرق تجميع التكاليف الصناعية

التكلفة الكلية و هامش الربح والتكلفة

المتغيرة وهامش المساهمة :

1. التكلفة الكلية (المستوعبة) Absorption

Costing

:

احياناً يطلق على التكاليف الكلية التكلفة

الكاملة full

costing او

تكلفة الاستيعاب الكامل full

absorption costing حيث يتم معاملة كل التكاليف الصناعية

كتكاليف انتاج.

وتكلفة المنتج المعد للبيع تشمل كل تكاليف

الانتاج (الثابتة والمتغيرة) وتلك الطريقة فى حساب التكلفة مطلوبة من اجل اعداد

التقارير المالية للأغراض الخارجية (وايضاً لأغراض ضريبة الدخل).

اذاً يمكن القول ان

تكلفة المواد المباشرة وتكلفة العمالة المباشرة والتكاليف الصناعية الغير مباشرة

(اى كل

التكاليف الصناعية) يتم تحميلها فى حساب الانتاج تحت التشغيل WIP.

ثم يتم التحميل بعد ذلك على الانتاج التام Finished

goods ثم

تنقل تلك التكاليف الى تكلفة البضاعة المباعة فى قائمة الدخل فى حالة بيع البضاعة

(تصرف عند البيع Expense

when sold)

فى حين ان تكاليف الفترة (المصاريف البيعية

والادارية) تصرف عند حدوثها Expense when incurred

وبالتالى يمكن القول

ان تكلفة البضاعة المباعة هى التكاليف الانتاجية.

هامش الربح Gross

margin

(ويطلق عليها ايضاً مجمل الربح Gross Profit) وهى

صافى الفرق بين ايراد المبيعات والتكلفة الكلية للبضائع المباعة. وهامش الربح

يتمثل فى المقدار المتاح لتغطية المصروفات البيعية والادارية.

مثال على قائمة الدخل يظهر فيها

مجمل الربح :

الفرق بين مجمل الربح (Gross

profit)

وصافى الدخل (Net profit) :

2. التكاليف المتغيرة Variable

costing

:

يطلق

عليها ايضاً التكلفة المباشرة Direct Costing وهذا

المدخل يعتبر التكاليف

المتغيرة

فقط

تكاليف انتاج اى تكلفة وحدات الانتاج المعدة للبيع. الا ان عبارة التكلفة المباشرة

تعتبر عبارة مضللة لان لها دلالة ضمنية على تتبع التكلفة وهذا غير صحيح.

وتحت

نظام التكاليف المتغيرة يتم اعتبار التكاليف الصناعية الغير مباشرة الثابتة تكاليف فترة (اى تنفق كعبء على النشاط)

وهذه التقنية (التكلفة المتغيرة او المباشرة) لا يسمح بها فى ظل اعداد التقارير

وفقاً لمبادئ المحاسبة المقبولة قبولاً عاماً ولكنها مفيدة جداً فى صنع القرارات

الداخلية.

على

سبيل المثال

اذا كانت

التكاليف الصناعية الغير مباشرة 10 الاف (4 الاف تكاليف ثابتة و 6 الاف تكاليف

متغيرة) وفقاً للتكاليف المتغيرة فان نصيب التكاليف الصناعية الغير مباشرة فى

تكلفة البضاعة المباعة (فى حالة البيع) تساوى ؟! 6 الاف (التكاليف المتغيرة فقط)

او تتم رسملتها على

المخزون فى حالة عدم البيع .. والباقى 4 الاف ؟! تعامل كتكاليف فترة مثل المصروفات

التشغيلية (المصروفات البيعية

والتسويقية S&M

والمصروفات العمومية والادارية G&A).

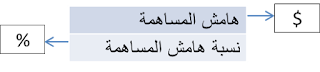

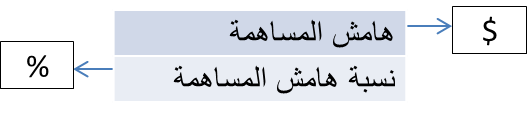

هامش المساهمة Contribution

margin

هامش المساهمة = اجمالى

الايرادات - التكاليف المتغيرة.

هناك مصطلح يأتي فى الاسئلة وهو نسبة هامش

المساهمة Contribution

margin ratio

ويتم حسابة كالتالى :

نسبة هامش المساهمة

= (اجمالى

الايرادات - التكاليف المتغيرة) ÷ اجمالى الايرادات.

هى صافى ايراد المبيعات مخصوماً منه كل

التكاليف المتغيرة

(التكاليف الصناعية والتكاليف البيعية

الادارية)

ويتمثل هامش المساهمة فى المقدار المتاح لتغطية

التكاليف الثابتة.

هامش المساهمة للوحدة (Contribution

margin per unit / unit contribution margin - UCM)

هامش المساهمة للوحدة = الربح للوحدة -

التكاليف المتغيرة للوحدة.

مثال على قائمة الدخل يظهر فيها هامش

المساهمة :

مثال اخر على قائمة الدخل يظهر فيها

هامش المساهمة :

الفرق بين هامش الربح وهامش المساهمة

:

Gross profit: all product costs

Contribution margin : variable

product costs plus variable selling and administrative cost

واخيراً هناك

مصطلح اخر اسمه هامش المساهمة الصناعى Manufacturing

Contribution Margin (MCM) وهو

يتكون من (المبيعات

- التكاليف الصناعية المتغيرة " مواد واجور وتكاليف صناعية غير

مباشرة متغيرة ")

التكاليف الفعلية والتكاليف

العادية و التكلفة العادية الشاملة

تستخدم كلاً من التكاليف الفعلية والتكاليف

العادية والتكاليف المعيارية لتحديد تكاليف وحدات التكلفة

1. التكاليف الفعلية Actual

costing :

التكلفة الفعلية هي الطريقة الأكثر دقة

لتراكم التكاليف في نظام محاسبة التكاليف. ولهذا تستخدم من قبل المحاسبة المالية

(المحاسب المالى) لهداف اعداد القوائم المالية.

وبالتالى يمكن القول انه لا يتم استخدم

التكاليف الفعلية من قبل محاسبة التكاليف (محاسب التكاليف).

ما الذى يحدث ؟!

بعد انتهاء فترة الإنتاج يتم تجميع جميع

التكاليف الفعلية المتكبدة مقابل وحدات التكلفة ويتم توزيع التكاليف غير المباشرة.

حيث تكون تكاليف المواد فعلية

وتكاليف العمالة فعلية والتكاليف الصناعية الغير مباشرة فعلية.

ونظرًا لأن تكاليف الوحدة تعتمد على مستوى

الإنتاج في فترة ما فانه تنشأ تقلبات كبيرة (large fluctuations)

من فترة إلى أخرى. هذا التقلب يمكن أن يؤدي

إلى الإبلاغ عن معلومات مالية مضللة.

2. التكلفة العادية Normal

costing

: (الهدف من استخدام تلك التكاليف هو

الوصول الى اقرب رقم متوقع صحيح)

وهو النظام المستخدم فى محاسبة التكاليف !! (وهو

نظام وسط بين التكاليف المعيارية والفعلية)

هذا النوع من انظمة التكاليف يقوم على

تحميل المواد المباشرة الفعلية والاجور المباشرة الفعلية على وحدة التكلفة

(وقد تكون

وحدة التكلفة منتج معين او قسم انتاجى)

حيث تكون تكاليف المواد فعلية

والسبب فى كونها فعلية بالرغم من عدم تحققها ..

مجرد توقعات .. هو سهولة الوصول الى اسعار المواد

على سبيل المثال : سؤال

الموردين عن الاسعار أو ابرام العقود.

وتكاليف العمالة فعلية

والسبب فى كونها فعلية بالرغم من عدم تحققها هو

سهولة معرفة الساعات المتوقعة للعمال واجر العامل

على سبيل المثال : سؤال الـ HR عن الاجور.

والتكاليف الصناعية الغير مباشرة المتوقعة / المقدرة

(يحدد الرقم بناء على خبرة مدير الانتاج Production

management ).

الا انه يتم تحميل التكاليف الصناعية الغير

مباشرة على اساس معدلات تقديرية

وهذا يعوض التقلبات فى تكلفة الوحدة الملازمة فى

تحديد التكلفة الفعلية.

يقصد بـ normalizing : يتم استخدام هذا المصطلح مع التكاليف العادية

والعادية الشاملة

من المعروف

انه مع بداية العام يتم تحديد معدل تقديرى لتحميل التكاليف الصناعية الغير مباشرة

.. وخلال العام فانه فى بعض الاوقات قد يتم انتاج عدد كبير من الوحدات (UP)

نتيجة لزيادة الطلب مما يؤدى الى الزيادة فى التكاليف وفى اوقات اخرى يكون الانتاج

منخفض (Down)

نتيجة لانخفاض الطلب وبالتالى تنخفض التكاليف وهكذا !! .. مما يعنى ان التكاليف

الصناعية الغير مباشرة التى تم صرفها فى اوقات الانتاج الكبير اكبر من التكاليف

الصناعية الغير مباشرة التى تم صرفها فى اوقات الانتاج المنخفض .. الا انه يتم

استخدام المعدل التقدير لتحميل التكاليف الصناعية الغير مباشرة (المحدد بداية

العام) مع كلاً من الانتاج الكبير والانتاج المنخفض .. وهذا يسمح بتسعير الوحدات

بسعر بيع واحد خلال العام.

انتبه الى ان ::

الفرق بين التكاليف العادية (normal

costing)

والتكاليف الفعلية (actual

costing) هو

فى معاملة التكاليف الصناعية الغير مباشرة (overhead) حيث :

فى التكاليف العادية (normal

costing)

فان

التكاليف الصناعية الغير مباشرة تكون محملة (MOH applied).

بينما فى التكاليف الفعلية (actual

costing)

فان

التكاليف الصناعية الغير مباشرة تكون فعلية (MOH actual).

الفرق بين تكاليف المواد والاجور

الفعلية فى نظام التكاليف الفعلية وتكاليف المواد والاجور الفعلية فى نظام

التكاليف العادية ؟!

فى نظام التكاليف الفعلية كان قد تم دفع تكاليف المواد والاجور

فعلياً.

فى نظام التكاليف العادية كان قد تم تقدير تكاليف المواد والاجور

بشكل موثوق فيه لدرجة تسمح باعتبارها تكاليف فعلية.

فى الغالب تحل الاسئلة

باستخدام نظام التكاليف العادية وفى حالة تم استخدام نظام اخر (التكاليف المعيارية

او التكاليف الفعلية) فانه سوف ينبهك فى المسألة.

3. التكلفة العادية الشاملة Extended

Normal costing :

هذا النوع من انظمة التكاليف يقوم بتوسيع

استخدام المعدلات المعيارية لجميع التكاليف

(مواد

مباشرة واجور مباشرة وتكاليف صناعية غير مباشرة).

حيث يتم الحساب بالشكل التالى :

المواد المباشرة

(معدل معيارى للمواد المباشرة × الكمية

الفعلية).

الاجور المباشرة (معدل

معيارى للأجور

المباشرة

× الساعات

الفعلية).

والتكاليف الصناعية الغير مباشرة (معدل

معيارى للتكاليف الصناعية الغير مباشرة × المعدل الفعلى).

طرق تجميع التكاليف الصناعية

1. التكلفة على اساس اوامر الانتاج Job

-order costing :

يكون تقدير تكلفة المنتجات باستخدام نظام

التكاليف على اساس اوامر الانتاج وذلك إنتاج منتجات ذات خصائص فردية (individual

characteristics).

يتم ربط التكاليف بـ "اوامر

انتاجية" محددة. وسيؤدي كل امر انتاجى إلى انتاج منتج نهائي واحد.

من الأمثلة على ذلك أي

صناعة تولد منتجات مصممة بشكل خاص (ذات مواصفات معينة) مثل بناء السفن أو متجر

لبيع اللافتات.

لاحظ انه يمكن

استخدام التكاليف العادية او التكاليف الفعلية مع التكلفة على اساس اوامر الانتاج.

وبالتالى فانه يتم تحميل المنتجات

بالتكاليف المباشرة (المواد والاجور) اما المصاريف الصناعية الغير مباشرة فانه يتم

توزيعها على المنتجات.

تتم

المقارنة بين

التكاليف الفعلية والتكاليف العادية من جهه وتتم المقارنة بين التكاليف على اساس

المنتج وتكاليف المراحل الانتاجية من جهة اخرى.

2. تكلفة المراحل الانتاجية Process

costing

:

يستخدم عندما يتم إنتاج منتجات مماثلة (similar

products) على

أساس مستمر.

يتم ربط التكاليف بإدارات أو مراحل إنتاج

محددة.

من الامثلة على ذلك مصنع

لصناعة الحلوى او مصنع لصناعة السيارات.

بما

أن التكاليف تضاف إلى منتجات كثيرة بدلاً من منتجات فردية (كما فى نظام الاوامر

الانتاجية) وبالتالى

فإن عملية

تقدير التكاليف تتضمن حساب متوسط التكلفة لجميع الوحدات. والطريقتان المستخدمتان

على نطاق واسع هما المتوسط المرجح والوارد اولاً صادر اولاً (FIFO).

تبقى

بعض الوحدات غير تامة الصنع في نهاية الفترة (فترة الانتاج). وعلى كل إدارة أن

تحسب على نحو كافٍ التكاليف المرتبطة بوحداتها غير التامة الصنع ويجب إعادة تصنيف

الوحدات (المسماة بالإنتاج تحت التشغيل) من حيث الوحدات المكافئة للإنتاج (equivalent

units of production-EUP).

3. التكلفة على اساس النشاط Activity-based

costing (ABC) :

ال ABC نظام

توزيع التكاليف

الصناعية الغير مباشرة

على المنتجات عن طريق اعداد العديد من احواض التكلفة وتجمع

التكاليف

التى لها نفس محرك التكلفة فى احواض تكلفة بمفردها ويمكن تطبيق

هذا النظام مع كلاً من التكاليف على اساس الاوامر الإنتاجية وتكلفة المراحل

الانتاجية.

4. التكلفة على اساس دورة حياة

المنتج (Life-Cycle

Costing) :

هذا الاسلوب يعمل على تسعير المنتجات

لتغطية جميع التكاليف المتكبدة على مدى عمر المنتج وليس فقط التكاليف المباشرة

للإنتاج.

يشار إلى التكاليف المتكبدة

..

قبل الإنتاج (مثل البحث والتطوير وتصميم

المنتجات) على أنها تكاليف ما قبل الانتاج (upstream costs).

بعد الإنتاج (مثل التسويق وخدمة العملاء) تسمى

تكاليف ما بعد الانتاج (downstream costs).

للمزيد تابع المحاضرة

ولاتنس تحميل ملف الـ PDF الخاص بالمحاضرة

ليست هناك تعليقات