المحاضرة رقم 7 : التكاليف المعيارية والموازنة المرنة وتحليل الانحراف, توزيع التكاليف المشتركة, توزيع تكاليف إدارة الخدمة, التكلفة المستهدفة

التكاليف المعيارية والموازنة المرنة وتحليل الانحراف التكاليف المعيارية والموازنة المرنة وتحليل الانحراف :

1. التكاليف المعيارية Standard

costing :

وهو نظام مصمم لتنبيه الادارة فى حالة اختلاف التكاليف الفعلية

للإنتاج بدرجة ملحوظة عن التكاليف المستهدفة (المعيارية).

وهى تكاليف

محددة مسبقاً ويمكن تحقيقها كما انها ليست متوسط لتكاليف سابقة ولكنها تقدير محدد

وبشكل موضوعى لما ينبغى ان تكون عليه التكلفة.

ويمكن استخدام التكاليف المعيارية مع كل من انظمة تكاليف الاوامر

الانتاجية (لكل امر انتاجى .. for each job) وانظمة تكاليف المراحل الانتاجية (لكل منتج .. for each product).

كيف يمكن تقدير التكاليف المعيارية ؟!

1- بشكل مثالى / مؤشر Benchmark (ما

يجب ان يكون What should be)

وغالباً ما

يكون هذا الامر غير قابل

للتطبيق (يفضل استخدام التكاليف المثالية فى حالة عمل الآلات Auto وليس العمالة

Manual حيث لا وجود للتوقف

واهمال العمل وما الى ذلك).

2- بشكل عملى / متوقع Expected (القابلية للتحقق Attainable)

ولكون التكاليف المعيارية يتم استخدامها فى اعداد الموازنات فانه

فى نهاية العام يتم عمل مقارنة بين ما تم التخطيط له (Standard Cost) وما حدث بالفعل (Actual Cost) فإما ان تكون

التكاليف underapplied أو overapplied ويتم البحث حول مسببات

تلك الانحرافات وهو ما سوف يتم دراسته فى الوحدة رقم 10.

ويتم ذلك عن طريق المقابلات (interviews) والتحليلات (analyses) والدراسات الهندسية (engineering studies) التي تحدد الوقت اللازم للأنشطة المختلفة اللازمة لتصنيع منتج

ما وكمية المواد المباشرة اللازمة لكل منتج وتكلفة كل وحدة من الوقت ومن المواد

المباشرة.

ملاحظة : بدون التكاليف المعيارية سيكون من الصعب جدا وضع الموازنة حيث

أننا لا نعرف كم سيكلف الإنتاج.

أيضا لن نعرف كم يجب أن

تكون تكلفة ما تم إنتاجه.

سؤال : كيف

تختلف التكلفة العادية عن التكلفة المعيارية ؟

تستخدم التكلفة العادية التكاليف المباشرة الفعلية ومعدل التكاليف

الصناعية الغير مباشرة المحدد مسبقًا.

تستخدم التكلفة المعيارية

التكاليف المقدرة (المعيارية) لجميع فئات تكاليف المنتج.

سؤال : كيف تختلف معالجة التكاليف الصناعية الغير مباشرة بالنسبة

للتكاليف العادية والتكاليف المعيارية ؟

إن معدل التكاليف

الصناعية الغير مباشرة المحدد مسبقاً (التكاليف العادية) والتكلفة المعيارى

متكافئان من الناحية النظرية. تستخدم التكلفة المعيارية الكمية المسموح بها

للوحدات الفعلية للمخرجات بينما التكاليف العادية الكمية الفعلية لأساس التوزيع.

2. الموازنة المرنة Flexible

budgeting :

هو حساب كمية وتكلفة المدخلات التي كان ينبغي استهلاكها نظراً

لمستوى الإنتاج المحقق.

وبالتالى يتم إعداد الموازنة المرنة باستخدام التكاليف المعيارية والمستوى

الفعلي للنشاط.

تكمل الموازنة المرنة الموازنة الثابتة / الساكنة (Static / Fixed Budget) وهي أفضل توقع

للشركة لاستهلاك الموارد ومستويات الإنتاج التي سيتم تحقيقها لفترة مقبلة.

تتم مقارنة الموازنات الثابتة والمرنة مع النتائج الفعلية ويتم

حساب الاختلافات.

ويشار إلى

هذه الاختلافات باسم الانحرافات (Variances).

(التكاليف الصناعية الغير مباشرة المتغيرة المقدرة للوحدة × اجمالى عدد

وحدات النشاط الفعلى)

+ التكاليف

الصناعية الغير مباشرة الثابتة للشهر = التكاليف الصناعية الغير مباشرة الشهرية

المقدرة الاجمالية.

تحليل الانحراف (variance analysis) :

يمكن الإدارة من استخدام الادارة بالاستثناء (Management

by Exception … MBE) مع مراكز التكلفة (Cost Centers) وهو اعطاء الاهتمام في

المقام الأول إلى انحرافات كبيرة عن التوقع (سواء كانت تلك الانحرافات مفضلة او

غير مفضلة).

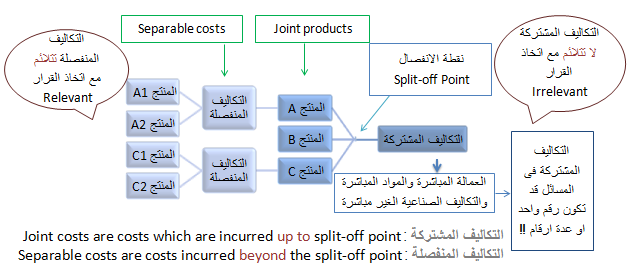

توزيع التكاليف المشتركة

:

1. طريقة الوحدة المادية (Physical

unit method)

:

هي الطريقة الأبسط حيث

يتم توزيع إجمالي التكلفة المشتركة للمنتجات القابلة للفصل بما يتناسب مع بعض

المقاييس المادية (مثل الحجم أو الوزن). يتم ضرب إجمالي التكاليف المشتركة من خلال

ما يلي :

(وحدات كل منتج ÷ مجموع الوحدات) × التكاليف المشتركة.

2. طريقة القيمة البيعية عند نقطة الفصل (Sales-value

at split-off point method) :

تعتمد على كل نسبة من المنتجات القابلة للفصل نسبية من إجمالي

قيمة المبيعات التي تعزى في نهاية المطاف إلى إنتاج الفترة.

يتم ضرب إجمالي التكاليف المشتركة من خلال ما يلي :

(سعر البيع المقدر ÷ إجمالي سعر البيع عند نقطة الانفصال) × التكاليف المشتركة.

3. طريقة صافى القيمة البيعية

المقدرة القابلة للتحقق

(Estimated net realizable value method

.. NRV) :

تمثل القيمة التقديرية لصافي القيمة القابلة للتحقق (NRV) طريقة مختلفة لطريقة

القيمة النسبية للمبيعات. بموجب هذه الطريقة تعتمد نسبة التوزيع على هامش كل منتج

بعد طرح جميع التكاليف الإضافية اللازمة لمعالجة وبيع المنتج.

ملاحظة

من HOCK

: إذا لم تتم معالجة

منتج (أو أكثر) من المنتجات المشتركة أكثر من ذلك ولكن تم البيع عند نقطة الانفصال

فانه بدلاً من استخدام صافى القيمة البيعية

المقدرة القابلة للتحقق (NRV) لتلك المنتجات سوف

تستخدم الشركة ببساطة قيمة (قيم) المبيعات عند نقطة الانفصال للمنتج (المنتجات)

التي يمكن بيعها عند نقطة الانفصال

مع استخدام صافى القيمة البيعية المقدرة القابلة

للتحقق (NRV) للمنتج (المنتجات)

التي يجب أن تتم معالجتها لتكون قابلة للبيع.

4. طريقة صافى القيمة البيعية

القابلة للتحقق مع نسبة هامش ربح ثابت

(constant gross-margin percentage method) :

تعتمد تلك الطريقة على

استخدام نفس نسبة الهامش الإجمالي لكل المنتجات. هناك ثلاث خطوات ضمن هذه الطريقة

:

1) تحديد نسبة إجمالي الربح الإجمالي.

2) اطرح الهامش الإجمالي المناسب من قيمة المبيعات النهائية لكل

منتج لحساب إجمالي التكاليف لهذا المنتج.

3) طرح التكاليف القابلة للفصل للوصول إلى مبلغ التكلفة المشتركة.

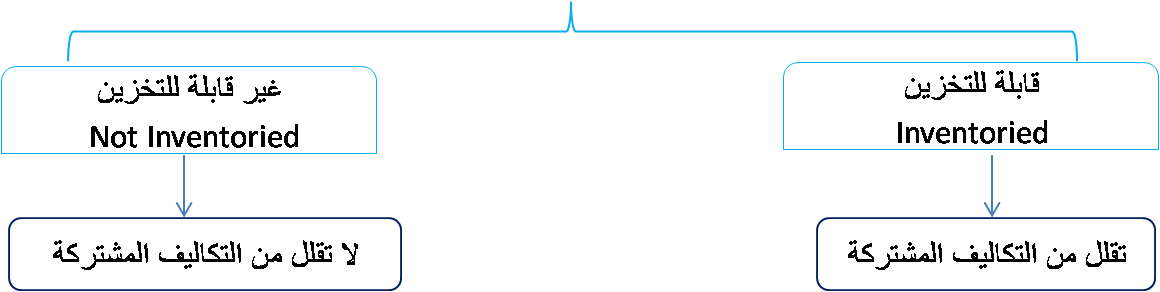

كيف يتم التعامل مع المنتجات الثانوية ؟!

توزيع تكاليف إدارة الخدمة

:

من الامثلة على الادارات الخدمية : قسم المحاماة , قسم

المحاسبة , قسم الموارد البشرية , قسم الـ IT ,

قسم الصيانة.

باختصار هى اقسام وادارات تقوم بالخدمة على الاقسام الانتاجية.

1. الطريقة المباشرة (direct

method) هي أبسط الطرق وأقلها

دقة.

يتم توزيع جميع تكاليف

اقسام الخدمات بشكل مباشر لإدارات الإنتاج. لا يتم توزيع أي تكلفة لقسم خدمات مقدم

لأقسام الخدمات الأخرى.

2. طريقة التوزيع التنازلى (step-down

method).

هى عملية تسلسلية وهي طريقة أكثر تعقيداً بشكل قليل من الطريقة المباشرة ولهذا فهى

أكثر دقة.

يتم توزيع تكاليف أقسام الخدمات بالترتيب (in order) .. من القسم الذي

يوفر أكبر عدد من الخدمات إلى اقسام الخدمات الأخرى وصولاً إلى المستوى الذي يقدم

اقل خدمة.

ومع كل عملية توزيع يتم توزيع تكاليف أقسام الخدمات لكل من اقسام

الخدمات المتبقية والاقسام الإنتاجية.

3. طريقة التوزيع التبادلى (reciprocal

method) هي الطريقة الأكثر

تعقيداً والأكثر دقة من بين الطرق الثلاثة

تُستخدم المعادلات المتزامنة (Simultaneous equations) لتخصيص تكاليف كل قسم خدمى بين جميع الاقسام الخدمية

الأخرى والاقسام الإنتاجية.

التكلفة المستهدفة (Target

costing) :

هي تطبيق حساب سعر المنتج بإضافة هامش ربح الوحدة المطلوب إلى

إجمالي تكلفة الوحدة.

مفهوم التكلفة المستهدفة يعتبر مفهوم مساعد للتسعير المستهدف (Target

pricing).

على سبيل المثال قد ترغب الشركة المصنعة للأثاث في إنتاج أريكة تباع بسعر

600$ ولها هامش ربح قدره 200$. وبالتالى فان هذا يعني أن التكلفة لا يمكن أن

تتجاوز 400$.

إذا قال الفريق المسؤول

عن تطوير المنتجات

الجديدة أن التكلفة المتوقعة ستكون أكثر من 400$ فلن يتم تصنيع المنتج لأنه تحت

حساب التكلفة المستهدفة المنتج ليس "أريكة" ولكن "أريكة بقيمة

600$".

للمزيد شاهد المحاضرة

ولاتنس تحميل ملف الـ PDF الخاص بالمحاضرة

ليست هناك تعليقات